건강보험료 줄여 봅시다. [ 4. 직장가입자 보험료 ]

직장가입자의 보험료와 원천징수

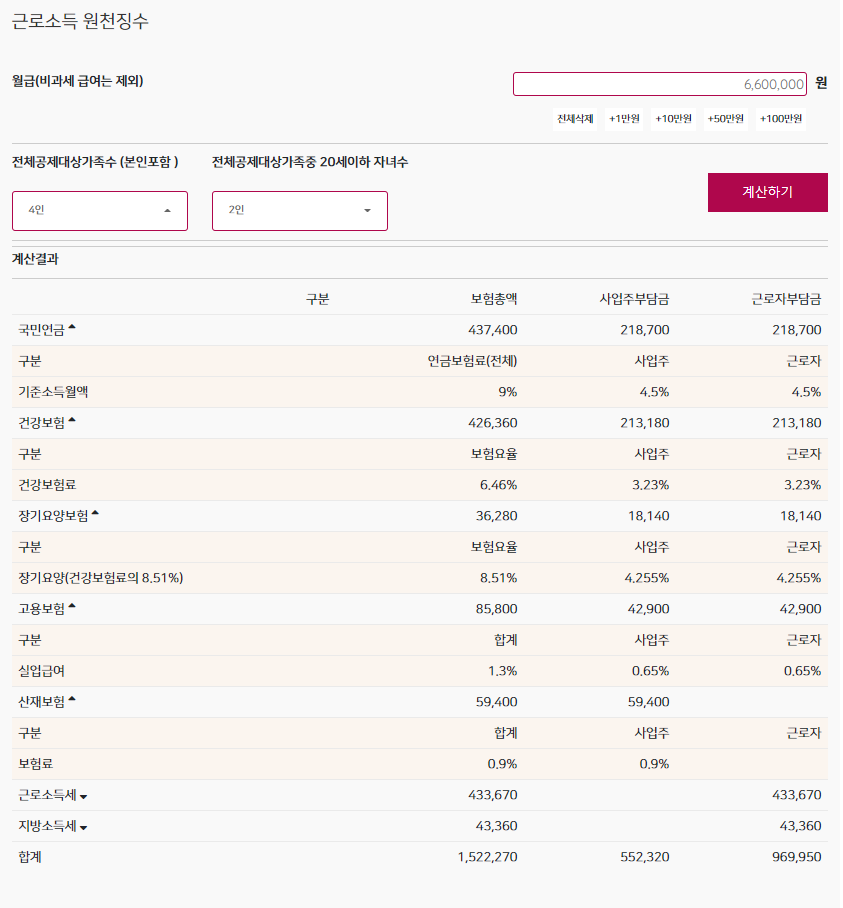

직장가입자 건강보험료는 급여의 6.46%이며 회사가 50% 근로자가 50%를 부담합니다. 그 외 4대보험료율과 원천징수해야 할 금액은 다음과 같습니다.

예) 월급여 6,600,000 인경우

4대보험 및 근로소득세 원천징수를 직접 계산: https://tuzaga.com/

소득월액보험료

직장가입자중에 보수(근로소득)외 소득이 34,00만원을 초과하는 경우 직장건강보험료외에 추가로 다음과 같이 계산한 소득월액 보험료를 납부하게 됩니다.

( 종합소득금액 – 근로소득 ) = 보수외소득

보수외소득 – 3400만원 = 소득연액

소득연액 /12 = 소득월액

소득월액 *6.46% = 소득월액보험료

예) 종합소득금액 ( 이자 , 배당 , 사업소득, 근로소득, 연금소득 , 기타소득 ) =1.5억

근로소득 : 8천만원

직장가입자의 소득월액보험료 직접계산 : : https://tuzaga.com/

건강보험료 구조를 보면, 보험료는 소득과 직결이 되어 있습니다. 직장가입자의 건강보험료를 줄이는 방법은 한해에 소득을 집중시키지 않고 , 2년간에 걸쳐 받는 방법을 생각해 볼수 있습니다. 이자소득 배당소득의 분할하여 받는 방법이 대표적이죠 . 근로소득은 비과세 근로소득을 활용해야 합니다.