변화된 경제현실에 대응하여 상속세 배우자공제 한도 조정 필요

변화하는 경제 환경과 사회적 상황에 따라, 상속세 배우자공제 한도의 조정이 필요하다는 의견이 대두되고 있습니다. 이를 위해서는 유산취득세 도입과 병행되어 제도의 개편이 이루어져야 할 것입니다.

상속세 공제한도 조정 논의의 현황과 과제

국회입법조사처는 2023년 7월 13일(목), 「상속세 공제한도 조정 논의의 현황과 과제」라는 제목의 『이슈와 논점』 보고서를 발간하였습니다. 이 보고서는 국회 및 정부에서의 상속세제 개편 논의에 시사점을 제공하고자 하는 것입니다.

우리나라의 「상속세 및 증여세법」은 피상속인의 사망으로 인한 상속세를 산정할 때 상속인의 인적사항 및 상속재산의 특수성을 고려하여 상속공제를 허용하고 있습니다. 상속공제는 일반적으로 가족을 부양하고 있던 피상속인의 사망으로 인하여 상속인들이 겪을 수 있는 경제적 어려움과 경제정책적 목적을 위해 상속세 부담을 완화해주는 제도입니다.

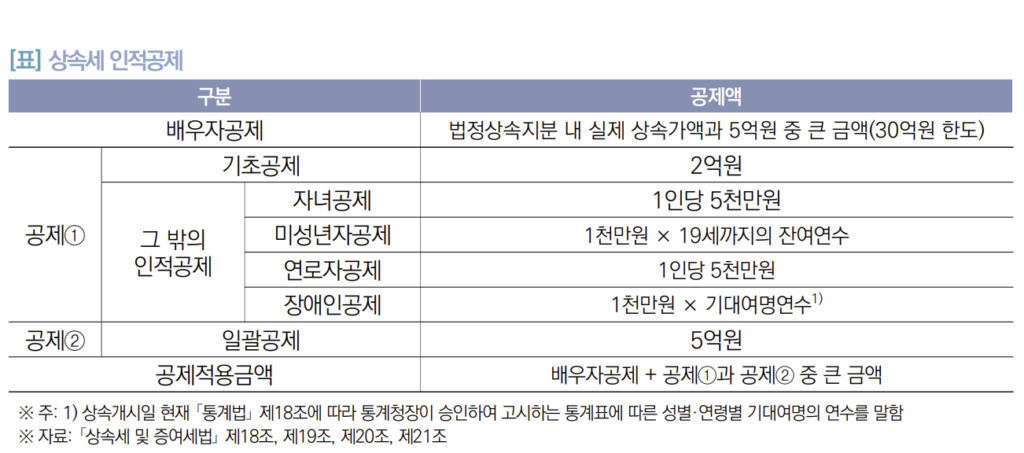

상속공제의 분류와 인적공제

상속공제에는 배우자 상속공제·그 밖의 인적공제·일괄공제와 같이 상속인들의 인적구성에 따른 인적공제 성격의 공제와 가업·영농상속공제 및 금융재산·동거주택상속공제와 같은 상속재산의 구성에 따른 물적공제로 분류됩니다.

인적공제에는 배우자공제, 상속인들의 최소한의 생계보장을 위해 기초적으로 제공하는 기초공제 및 그 밖의 인적공제로서 자녀공제, 미성년자공제, 연로자공제, 장애인공제가 있습니다. 이 중 배우자공제는 1996년말 지금과 같은 수준으로 개정된 후 현재까지 그대로 유지되고 있습니다.

비교: 미국과 프랑스의 상속세 제도

미국과 프랑스의 경우, 상속세 및 증여세의 배우자공제는 공제한도 없이 배우자에게 이전된 상속·증여재산은 전액 공제되고 있습니다. 미국은 통합세액공제 및 증여세 면제한도를 물가변동에 연동하여 매년 조정하고 있는 점도 우리나라와 차별화된 부분입니다.

상속세제 개편 필요성

우리나라의 상속세 및 증여세 최고세율, GDP 대비 상속세 및 증여세 비율이 다른 나라보다 높다는 점을 고려할 때, 유산취득세로의 상속세제 개편 논의와는 별개로 우선 기초공제와 인적공제를 확대하여 상속인의 세부담을 완화할 필요성이 인정됩니다.

특히, 미국과 프랑스 등 주요국에서는 일종의 재산분할 성격이 있는 배우자공제 부분에 있어서는 공제한도 없이 전액 공제하고 있다는 점을 감안할 때, 1997년 이후 전혀 조정이 없었던 배우자공제는 그간의 경제․사회 환경 변화에 맞춰 조정될 필요가 있습니다.

제안: 동거주택상속공제 제도 확대

한편, 현재 직계비속에게만 적용되는 동거주택상속공제 제도를 확대하여, 1세대 1주택을 동거배우자가 단독상속받는 경우에는 공제한도를 현행보다 크게 높여주거나 전액 공제해 주는 방안도 검토해 볼 필요가 있습니다. 또한 취득세 면제제도도 검토할 필요가 있습니다.

결론

변화하는 경제 환경에 따른 상속세제 개편의 필요성은 분명하며, 이를 위해서는 각 국가의 세제 정책을 비교 분석하며, 최적의 방향을 모색해야 할 것입니다. 이 과정에서, 현재의 상속세 배우자공제 한도 조정은 필연적으로 논의되어야 할 주제로 부상하고 있습니다. 이에 따라, 우리나라의 상속세제 개편 논의는 이러한 새로운 고려 사항을 반영해야 할 것입니다.