상속 공제제도

우리나라의 「상속세 및 증여세법」은 피상속인의 사망으로 인한 상속세를 산정할 때, 상속인의 인적 사항 및 상속재산의 특수성을 고려하여 상속공제를 허용하고 있습니다. 상속공제는 상속인들이 피상속인의 사망으로 인하여 겪을 수 있는 경제적 어려움을 완화하고, 경제정책적 목적을 위해 상속세 부담을 완화하는 제도로 볼 수 있습니다.

상속 공제의 종류

상속공제에는 상속인들의 인적구성에 따른 인적공제와 상속재산의 구성에 따른 물적공제로 크게 나눌 수 있습니다.

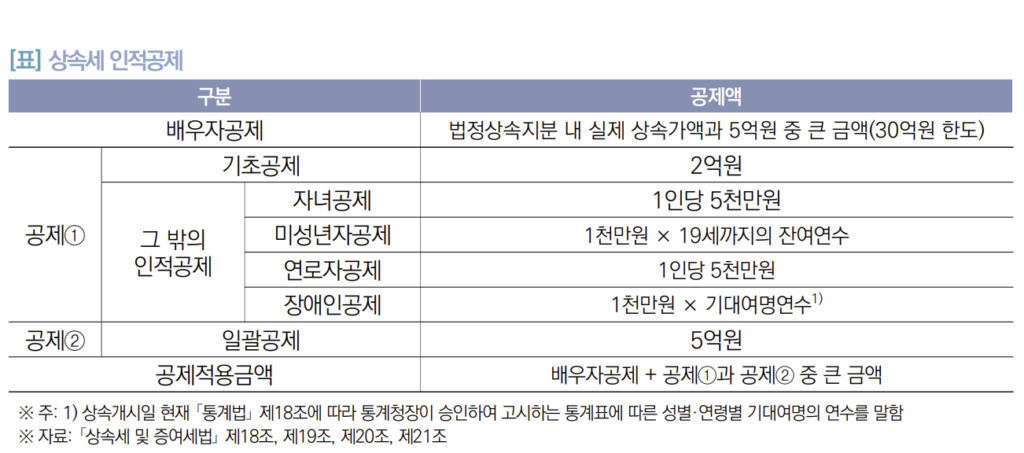

1. 상속세 인적공제

인적공제에는 배우자공제와 기초공제가 있습니다. 또한 자녀공제, 미성년자공제, 연로자공제, 장애인공제 등 그 밖의 인적공제로 상속인들의 최소한의 생계보장을 위해 기초적으로 제공합니다. 또한 상속인들의 상속세 부담을 완화하기 위해 최소 5억원의 상속공제를 보장하는 일괄공제도 존재합니다.

배우자공제는 1996년말에 지금과 같은 수준으로 개정된 후 현재까지 그대로 유지되고 있습니다. 일괄공제는 1998년 말에 5억원으로 통일되어 현재까지 유지되고 있습니다. 배우자 외 그 밖의 인적공제는 공제 규모가 일부 조정되었고 성년 기준의 변경 및 장애인 기대여명의 합리화 등에 따라 세부적으로 개정되었습니다.

2. 상속세 물적공제

상속세 물적공제에는 가업상속공제, 영농상속공제, 금융재산상속공제, 동거주택상속공제 등이 포함됩니다.

금융재산 상속공제는 2억원을 한도로 금융재산 가액의 20%를 공제하되, 2천만원까지는 전액 공제하는 제도입니다. 이 제도는 1997년 도입된 후, 1998년 말에 공제기준을 부채를 차감한 ‘순금융재산’ 가액으로 변경되었고, 공제한도는 현재까지 동일하게 유지되고 있습니다.

동거주택 상속공제는 2008년에 도입되어, 피상속인과 상속인이 상속개시일부터 소급하여 10년 이상 계속하여 동거한 주택으로서 상속인의 주택 소유요건을 충족하는 경우에 적용됩니다. 이 경우, 5억원을 한도로 주택가액의 일정 비율을 공제합니다. 이 비율은 2015년에 80%로, 그리고 2019년에 100%로 확대되었습니다.

이렇게 보면, 상속 공제제도는 상속인들의 경제적 부담을 완화하고, 공정한 부의 이전을 돕는 데 크게 기여하고 있다고 볼 수 있습니다. 하지만 동시에 상속세와 공제제도의 세부적인 변경과 개선이 계속적으로 필요함을 보여줍니다. 다양한 사회적 상황과 요구에 맞게 유연하게 대응하는 제도를 만드는 것이 중요할 것입니다.