동거주택상속공제

① 거주자의 사망으로 상속이 개시되는 경우로서 다음 각 호의 요건을 모두 갖춘 경우에는 상속주택가액( 주택부수토지의 가액을 포함하되, 상속개시일 현재 해당 주택 및 주택부수토지에 담보된 피상속인의 채무액을 뺀 가액을 말한다)의 100분의 100에 상당하는 금액을 상속세 과세가액에서 공제한다. 다만, 그 공제할 금액은 6억원을 한도로 한다.

① 거주자의 사망으로 상속이 개시되는 경우로서 다음 각 호의 요건을 모두 갖춘 경우에는 상속주택가액( 주택부수토지의 가액을 포함하되, 상속개시일 현재 해당 주택 및 주택부수토지에 담보된 피상속인의 채무액을 뺀 가액을 말한다)의 100분의 100에 상당하는 금액을 상속세 과세가액에서 공제한다. 다만, 그 공제할 금액은 6억원을 한도로 한다.

조정대상지역에 1세대 3주택을 가지고 있는 경우 일반세율에 30%를 추가과세 한다. 글 : 2021.01.06 1세대 3주택 이상에 해당하는 주택”이란 국내에 주택을 3개 이상(제1호에 해당하는 주택은 주택의 수를 계산할 때 산입하지 않는다) 소유하고 있는 1세대가 소유하는 주택으로서 다음 각 호의 어느…

규제지역 (투기과열지구와 조정대상지역) 현황 [2023. 01.05] 서울시 4개구 (강남, 서초, 송파, 용산)을 제외한 나머지 지역을 모두 해제 해제일 지정해제지역 2023.01.05 서울 종로구, 중구,성동구, 광진구, 동대문구, 중랑구, 성북구, 강북구, 도봉구, 노원구, 은평구, 서대문구, 마포구,양천구, 강서구, 구로구, 금천구, 영등포구, 동작구, 관악구, 강동구…

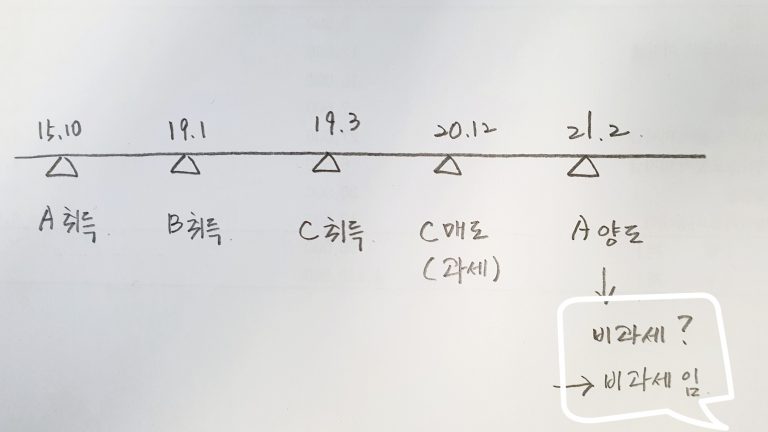

1세대1주택 비과세 요건 글 수정 : 2021.02.17 ( 시행령 개정반영) ① 1세대1주택 비과세 요건 거주자인 1세대가 양도일 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주택의 보유기간이 2년 이상인 것 취득 당시에 조정대상지역인 경우 보유기간이 2년 이상이고 그 보유기간 중 거주기간이…

자녀에게 주택을 증여후 5년이내 매매하는 경우 세금계산은 ? 글 :2021.1.10 수정 : 2023. 8.1 이경우 양도세액은 1과 2중 중 큰 금액으로 계산한다. 1. 부모님이 양도 했을 것이라고 가정한 후 양도세 ( 이월과세라고 함 ) 양도시 매매 가액 : 매매금액 취득시…

상속세및증여세법 제47조 [ 증여세 과세가액(2010.01.01 제목개정) ] ① 증여세 과세가액은 증여일 현재 이 법에 따른 증여재산가액을 합친 금액[제31조 제1항 제3호, 제40조 제1항 제2호ㆍ제3호, 제41조의3, 제41조의5, 제42조의3 및 제45조의2부터 제45조의4까지의 규정에 따른 증여재산(이하 “합산배제증여재산”이라 한다)의 가액은 제외한다]에서 그 증여재산에 담보된 채무(그…

부모 자식간에 금전을 대여하는 경우 이자율 4.6% 입니다. 적게 받는 경우 증여세가 과세 됩니다. 그러나, 적게 받는 금액이 천만원 이하인 경우는 과세 되지 않습니다. 즉, 4.6% 보다 낮은 이자율로 대여 할수 있다는 것이죠 상속세및증여세법 제41조의 4 [ 금전 무상대출…

직계존속으로부터 증여받은 후 5년 이내 양도하는 주택에 대해서는 이월과세가 적용되는 것이나 해당 주택이 1세대1주택에 해당하는 경우에는 다시 양도소득세 부당행위계산부인 규정이 적용됩니다.

「민간임대주택에 관한 특별법」 개정에 따른 임대주택 세제지원 보완조치 20.8.7 □ 지난 ’20.8.4.(화) 「민간임대주택에 관한 특별법 일부개정 법률안*」이 국회 본회의를 통과했습니다. * (주요내용) 단기민간임대주택 및 아파트 장기일반매입임대주택 유형 폐지, 폐지 유형의 자진등록말소 허용, 최소임대기간 경과시 자동등록말소 주택 구분 유형별…